Découvrez nos dernières newsletters et articles sur notre blog Le Labo du crédit.

Bienvenue sur notre blog ! Ici, vous trouverez des articles intéressants et nos newsletters récentes. Restez informé des dernières tendances et nouveautés. N'hésitez pas à explorer nos publications et à vous abonner pour ne rien manquer de nos contenus enrichissants.

7/27/20254 min read

Obtenez le meilleur taux immobilier en 2025

Au programme

Economisez gros sur votre crédit, dès maintenant

Pourquoi la chasse au taux en 2025 fait toute la différence pour votre projet

Ce qui change VRAIMENT cette année (et comment éviter les pièges)

Comment obtenir l'offre qui fera vraiment la différence sur vos mensualités

Exemple concret : un accompagnement qui transforme un « taux simple » en économie réelle

Guide rapide : 3 étapes pour partir gagnant

Introduction

Vous envisagez d'acheter ou de renégocier ?

Quelques dixièmes de points sur votre taux peuvent facilement faire basculer votre budget… ou concrétiser vos rêves sans regrets.

Mais dans la jungle des offres, comment être certain de faire le bon choix — et non de vous retrouver avec un taux « banal » ?

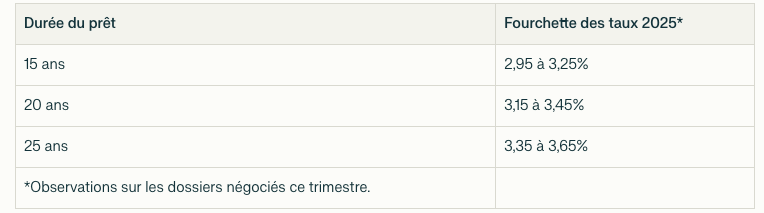

Tendance 2025 : Les taux évoluent, le marché aussi

Les taux immobiliers n'ont pas fini d'évoluer cette année.

Savoir où se situe le marché, c'est déjà éviter de signer un taux trop élevé… mais ce n'est pas suffisant pour sortir du lot.

Pourquoi tout le monde n'a pas le même taux ?

Voici 3 conseils pratiques pour maximiser vos chances d'obtenir le meilleur taux de crédit immobilier — et comprendre pourquoi tous les emprunteurs n'ont pas la même offre :

Conseil n° 1 : Préparez un apport solide et bien présenté

Plus votre apport personnel est important, plus vous montrez aux banques que vous êtes un client fiable et impliqué. Cela rassure l'établissement prêteur sur votre capacité à gérer votre budget et à faire face aux imprévus. Un apport de 10 à 20 % du montant total du projet est souvent idéal pour débloquer un taux avantageux.

Conseil n° 2. Clarifiez votre projet avec précision

Les banques valorisent les dossiers limpides : soyez clair sur la nature du projet (résidence principale, investissement locatif, achat via une société…). Fournissez tous les détails utiles dès le départ (adresse du bien, plans, justificatifs fiscaux, projections de loyers si investissement…). Plus le banquier «voit» votre projet, plus il sera enclin à ajuster une offre sur-mesure.

Conseil n° 3. Organisez vos justificatifs comme un pro

Un dossier complet et ordonné, avec tous les justificatifs classés (identité, revenus, patrimoine, dettes, compromis de vente…) prouve votre sérieux et facilite le travail du banquier. Cela accélère les délais d'étude, évite les allers-retours inutiles, et vous positionne d'emblée comme un candidat crédible pour un taux optimisé.

Rappel :

La différence entre un dossier fluide (« prêt à signer ») et un dossier confus se chiffre, sur la durée, à plusieurs milliers d'euros : préparez-vous avec exigence et faites-vous accompagner si besoin pour défendre chaque euro de votre projet !

Comment négocier son coût global de crédit (et non pas qu'un taux) ?

Ne vous contentez plus du premier devis venu.

En 2025, la vraie économie se joue sur :

- Le taux nominal

- les frais additionnels (frais de garantie, frais de dossier bancaire...)

- l'assurance emprunteur

C'est la somme de tous ces leviers qui déterminent ce que vous paierez vraiment chaque mois.

Ne vous contentez plus du premier financement venu

Aucune case de doit rester non cochée ... ou c'est votre pouvoir d'achat qui fond !

Cas concret : ce client à économisé 15 000€*

David rêvait d'offrir une maison à sa famille.

Après plusieurs refus et devis « standards », nous avons revalorisé son dossier, challengengé 7 banques, négociées chaque détail (taux, assurance, options). Résultat :

→ 0,30 % de moins sur son taux, 15 000 € gagnés

→ Un achat signé, sans nuit blanche

Le mode d'emploi pour obtenir le meilleur taux dès aujourd'hui

1. Faites jouer la concurrence : une banque ne suffit pas, un courtier indépendant travaille tout le marché.

2. Soignez votre profil : gestion des comptes, stabilité professionnelle, apport clair, vision du projet.

3. Ne signez pas sans comparer l'ensemble du coût du prêt (taux + assurance + frais).

Ce sont trois réflexes simples qui font de vous les acteurs... et non les victimes du marché !

En conclusion : Passez à l'action

Prenez les devants — demandez votre étude personnalisée, sans engagement.

Vous voulez la même réussite que nos clients ? Ça commence maintenant.

Le coût caché : des heures perdues… et des nuits blanches

Vous le savez : le bon financement peut devenir un vrai chercher parcours du combattant.

Des heures entières à comparer les offres, à télécharger des simulateurs, à questionner des forums… Et malgré tout, ce doute persistant : "Ai-je vraiment fait le bon choix ? N'est-ce pas trop risqué pour mon budget ?"

Combien de soirées à retourner chaque option dans votre tête, à calculer et recalculer vos mensualités, à imaginer le pire « et si… » ?

Cette fatigue, ces nuits blanches à redouter un refus ou une mauvaise surprise… Ce n'est pas juste du temps perdu, c'est un véritable stress qui vous éloigne de votre projet de vie.

Faites le choix serein : votre courtier, c'est votre banquier à domicile

Et s'il existait une solution pour chasser ce brouillard ?

En choisissant de vous entourer d'un courtisan — votre banquier personnel, qui protège vos intérêts et négocie chaque détail — vous transformez l'incertitude en accompagnement, la solitude en sérénité.

Ce n'est plus à vous de tout comparer, de tout comprendre, de tout gérer. Vous déléguez à un expert qui connaît parfaitement le chemin, anticipe les obstacles, et met son réseau et ses compétences au service de votre réussite, comme s'il s'agissait de son propre dossier.

Prêt à dormir sur vos deux oreilles et concrétiser votre projet ?

Ne laissez plus le doute ni la fatigue saboter vos ambitions.

Votre taux, c'est bien plus qu'un chiffre : c'est votre avenir, votre budget, votre liberté.

Confiance

Votre projet immobilier, notre expertise à votre service.

Services

Valeurs

05 63 53 44 08

© 2025. All rights reserved.

Localisation

Notre cabinet se situe à Gaillac, dans le Tarn, non loin de Toulouse, Albi et Castres, en Occitanie.

Nous vous accompagnement sur toute la France.

Nous vous recevons sur rendez-vous au cabinet ou bien en visioconférence.

Adresse

525 Route de Sénouillac 81600 GAILLAC

Horaires

Lundi à Vendredi

9h/17H

magali@acoeurpatrimoine.fr